Iwwersiicht:Vum Januar bis Juni hunn d'Präisser fir Äerz, Kokskuel, Billet, Bandstol, Stolrohren an aner Grousshandelsgidder staark geschwankt. Obwuel verschidde locker a virsiichteg Geldpolitiken dëst Joer d'allgemeng Verbesserung vum nationale Wirtschaftsbetrib gefördert hunn, huet sech d'Bauindustrie dëst Joer lues a lues erholl. Zousätzlech ass d'externt Ëmfeld nach ëmmer komplizéiert a schwéier, den Iwwerlaf vun der Politik an de grousse Wirtschaften ass zougeholl, an et gëtt vill Aschränkungen fir d'Verëffentlechung vun der nationaler Nofro. Déi allgemeng Offer- an Nofro-Bezéiung vu Stolzorten dëst Joer ass am Fong an engem Muster vun "staarker Erwaardung a schwaacher Realitéit". Als essentiell geschweesste Rohrzort an der Bauindustrie analyséiert dëse Pabeier kuerz de Betrib vu geschweesste Rohren a China an de leschte Méint.

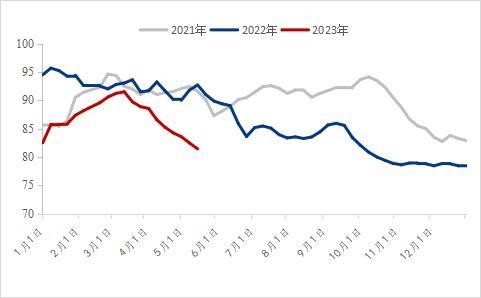

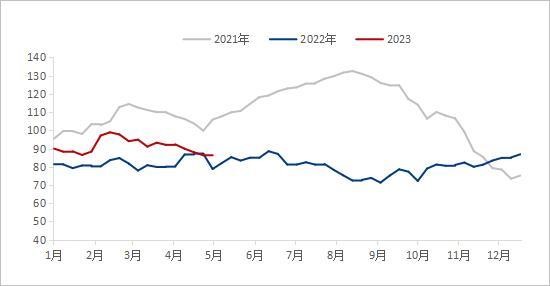

ⅠDe Präis vu geschweesste Päifen ass am Verglach zum Vorjahr staark gefall.

Wann een no dem nationale Präis fir geschweesste Päifen an de leschte véier Joer beurteelt, ass den Ausgangspunkt vum Präis fir geschweesste Päifen Ufank 2023 däitlech méi niddereg wéi dee vum selwechte Zäitraum vum leschte Joer. Den 2. Januar 2023 louch den nationale Duerchschnëttspräis fir geschweesste Päifen bei 4.492 Yuan/Tonn, wat engem Réckgang vun 677 Yuan/Tonn am Verglach zum Vorjoer entsprécht; de 7. Juni 2023 louch den Duerchschnëttspräis fir geschweesste Päifen am Joer 2023 bei 4.153 Yuan/Tonn, wat engem Réckgang vun 1.059 Yuan/Tonn oder 20,32% am Verglach zum Vorjoer entsprécht.

Zënter 2021 sinn d'Rohstoffpräisser weiderhin op engem héijen Niveau gelaf, de PPI an de grousse Wirtschaften huet Rekordhéichten erreecht, an déi méi héich Präisser fir Upstream-Produkter hunn sech weiderhin op déi mëttler an ënnescht Regiounen ofgespillt. Zënter Juni 2022, mat der weider niddreger Nofro fir fäerdeg Produkter, sinn d'Präisser fir Réistoffer am In- an Ausland staark gefall, an den Duerchschnëttspräis fir Stolrohren huet och ugefaangen däitlech erofzegoen. No e puer Welle vu schnelle Réckgäng vun de Réistofferpräisser ass de Präis fir geschweesste Rohren dëst Joer däitlech méi niddereg wéi dee vum selwechte Zäitraum vum leschte Joer. Am éischte Quartal, ënner de bessere makroökonomesche Erwaardungen, huet sech d'Nofromargin am Downstream verbessert, an de nationale Präis fir geschweesste Rohren ass liicht geklommen. Wéinst dem Ausfall vun der traditioneller Nofro an der Héichsaison sinn d'Präisser fir Réistoffer a fäerdeg Produkter awer ugefaangen ze falen, awer de Präisréckgang huet déi tatsächlech Nofro net erhéicht. Am Juni war de nationale Präis fir geschweesste Rohren an de leschte Joren schonn op engem niddregen Niveau.

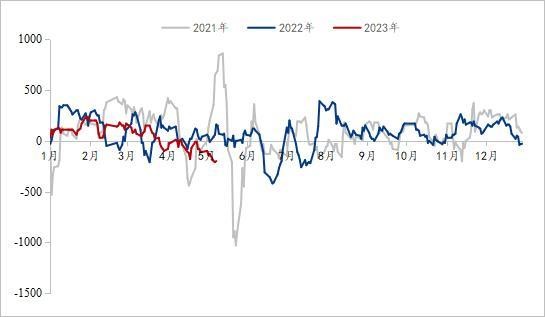

II.Den nationale soziale Bestand vu geschweesste Päifen ass am Verglach zum Vorjoer niddreg.

Betraff vun de groussen Schwankungen an de schnelle Verännerunge vum Präis vu geschweesste Päifen an den zwee Joer virdrun, hunn vill Händler dëst Joer méi stabil Gestiounsmethoden gewielt. Fir den Drock duerch de Lagerstand ze reduzéieren, gouf de Lagerbestand gréisstendeels op engem mëttleren an nidderegen Niveau gehalen. Nodeems de Präis vu geschweesste Päifen am Mäerz schwankt an erofgaangen ass, ass de soziale Lagerbestand vu geschweesste Päifen a China séier erofgaangen. Den 2. Juni louch den nationale soziale Lagerbestand vu geschweesste Päifen bei 820.400 Tonnen, eng Erhéijung vun 0,47% am Verglach zum Mount virdrun an eng Réckgang vun 10,61% am Verglach zum Joer virdrun, wat an de leschten dräi Joer en niddrege Lagerbestandsniveau erreecht huet. An der leschter Zäit hunn déi meescht Händler manner Lagerbestandsdrock.

Figur 2: Sozialen Inventar vu geschweesste Päifen (Eenheet: 10.000 Tonnen)

Ⅲ.De Gewënn vu geschweesste Päifen ass an de leschten dräi Joer op engem niddregen Niveau

Aus der Siicht vun der Gewënnmarge vun der geschweißte Päifindustrie schwankt de Gewënn vun der geschweißte Päifindustrie dëst Joer staark, wat an déi folgend Etappen opgedeelt ka ginn. Den 10. Mee 2023 louch den duerchschnëttlechen deegleche Gewënn vun der geschweißte Päifindustrie vu Januar bis Mäerz bei 105 Yuan/Tonn, eng Réckgang vun 39 Yuan/Tonn am Verglach zum Vorjoer; Vum Januar bis Mäerz louch den duerchschnëttlechen deegleche Gewënn vun der Industrie fir galvaniséiert Päifen bei 157 Yuan/Tonn, eng Erhéijung vun 28 Yuan/Tonn am Verglach zum Vorjoer; Vum Abrëll bis Mee louch den duerchschnëttlechen deegleche Gewënn vun der Industrie fir geschweißte Päifen bei -82 Yuan/Tonn, eng Réckgang vun 126 Yuan/Tonn am Verglach zum Vorjoer; Vum Abrëll bis Mee louch den duerchschnëttlechen deegleche Gewënn vun der Industrie fir galvaniséiert Päifen bei -20 Yuan/Tonn, eng Réckgang vun 44 Yuan/Tonn am Verglach zum Vorjoer; De Moment ass de Gewënn vun der geschweißte Päifindustrie an de leschten dräi Joer op engem niddregen Niveau.

Zënter dem Ufank vum Joer hunn all Deeler vum Land de Bau vu grousse Projeten aktiv beschleunegt, fir der Wirtschaft ze hëllefen, "e gudde Start ze kréien". Am éischte Quartal, mam Enn vun der Epidemiepräventioun a -kontroll, huet sech d'Maarterwaardung verbessert, an d'Präisser vu Réistoffer a fäerdege Produkter hunn sech stabil entwéckelt. Ugedriwwe vun "staarken Erwaardungen" haten d'Schweißrohr- a Galvaniséierungsrohrfabriken eng staark Bereetschaft, d'Präisser z'ënnerstëtzen, an d'Erhéijung war méi héich wéi déi vum Bandstol, an d'Gewënn waren akzeptabel. Mä Enn Mäerz ass déi erwaart Nofro net ausgeschöpft ginn. Wéi d'Hëtzt ofhëlt an déi negativ Neiegkeeten aus der internationaler Finanzwelt iwwerlagert ginn, gëtt déi staark Erwaardung nees zur Realitéit bruecht, an d'Präisser vu Rohrfabriken an Händler fänken un ënner Drock ze falen. Am Juni war de Gewënn vun der Schweißrohrindustrie an de leschten dräi Joer op engem niddregen Niveau, an et gëtt erwaart, datt d'Méiglechkeet, weider staark ze falen, kleng ass.

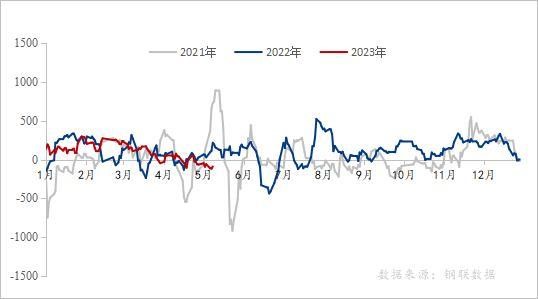

Figur 3: Sozialen Inventar vu geschweesste Päifen (Eenheet: 10.000 Tonnen)

Figur 4: Gewënnännerung vu galvaniséierte Päifen an de leschte Joren (Eenheet: Yuan/Tonne)

Datequell: Steel Union Data

IV. Produktioun an Inventar vu geschweesste Päifproduktiounsbetriber

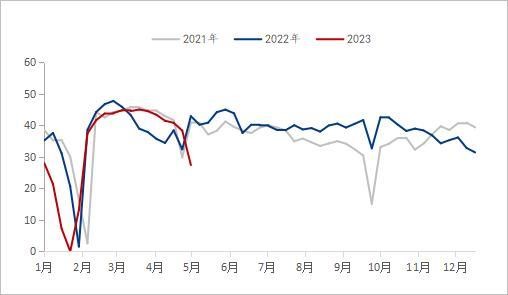

Wann een no der Produktioun an dem Inventar vun de Produzente vu geschweesste Päifen beurteelt, ass d'Gesamtproduktioun vun der Päifefabréck vu Januar bis Mee dëst Joer am Verglach zum Vorjoer däitlech erofgaang, an d'Kapazitéitsauslastungsquote ass bei 60,2% bliwwen. Ënnert der niddreger Kapazitéitsauslastungsquote am Verglach zum Vorjoer war den Inventar vun der Päifefabréck ëmmer méi héich wéi dee vum selwechte Zäitraum vum leschte Joer. Den 2. Juni 2023 louch d'Gesamtproduktioun vu geschweesste Päifen, laut den Trackingstatistik vun 29 Produzente vu geschweesste Päifen an eisem Netzwierk, vu Januar bis Mee bei 7,64 Milliounen Tonnen, eng Réckgang vun 582.200 Tonnen oder 7,08% am Verglach zum Vorjoer. Am Moment ass den Inventar vun der Fabréck fir geschweesste Päifen bei 81,51 Tonnen, eng Réckgang vun 34.900 Tonnen am Verglach zum Vorjoer.

An de leschten zwee Joer, ënner dem Drock vun der globaler Wirtschaftsrezessioun, der Réckgang vun der nationaler Nofro am Downstream a villen aneren Aspekter, huet sech d'Gesamtproduktioun vu geschweißte Päifen vun den nationale Mainstream-Päiffabriken op engem niddregen Niveau gehalen. Fir d'Risike vun de Präisschwankungen ze vermeiden, war d'Gesamtkapazitéitsauslastung vun de geschweißte Päifhersteller vu Januar bis Mee op der niddreger Säit. Obwuel d'Produktioun vun der Päifefabréck am Februar mat der Erhéijung vum Gewënn vun der Päifefabréck däitlech eropgaangen ass, a souguer déiselwecht Period vum leschte Joer iwwerschratt huet, huet d'Produktioun vun der Päifefabréck Enn Mäerz ugefaang séier ze falen, wéi de Gewënn vun der Päifefabréck séier gefall ass. Am Moment ass d'Logik vun der Offer an der Nofro fir geschweißte Päifen nach ëmmer an engem schwaache Muster vun Offer an Nofro.

Figur 5: Ännerung vun der Produktioun vu geschweesste Päifen vun 29 nationale Mainstream-Päiffabriken (Eenheet: 10.000 Tonnen)

Datequell: Steel Union Data

Figur 6: Ännerungen am Lagerbestand vun de fäerdege Produkter vun 29 Mainstream-Päiffabriken (Eenheet: 10.000 Tonnen)

Datequell: Steel Union Data

V. Downstream-Situatioun vun engem geschweesste Päif

Aus der Siicht vum Immobiliemaart huet den Immobiliemaart an de leschte Joren en Réckgang erlieft, an d'Nofro no Wunnengen ass net genuch. Vum Januar bis Abrëll louch d'national Investitioun an Immobilienentwécklung bei 3.551,4 Milliarden Yuan, wat engem Réckgang vun 6,2% am Verglach zum Vorjoer entsprécht; Dorënner louch d'Wunnengsinvestitioun bei 2.707,2 Milliarden Yuan, wat engem Réckgang vun 4,9% entsprécht. An de leschten zwee Joer hunn verschidde Gemengen hannereneen verschidde Politiken erausginn, fir d'Erhuelung vum Immobiliemaart ze fërderen, zum Beispill d'Luuchtung vum Prêtquote, dem Betrag vum Providentfonds an der Qualifikatioun fir de Kaf vun Haiser. Bis Enn vum éischte Quartal hunn 96 Stied d'Konditioune fir d'Luuchtung vun der ënneschter Limite vum Zënssaz fir den éischte Wunnkredit erfëllt, dorënner 83 Stied, déi ënnescht Limite vum Zënssaz fir den éischte Wunnkredit erofgesat hunn an 12 Stied, déi ënnescht Limite vum Zënssaz fir den éischte Wunnkredit direkt annuléiert hunn. Nom Dag vum éischte Mee passen vill Gemengen d'Politik fir d'Prête fir de Providentfonds weider un. Dëst Joer ass den Haaptton vun der Politik vun der Zentralbank um Immobiliemaart "souwuel kal wéi waarm ze managen", wat net nëmmen Stied ënnerstëtzt, déi grouss Schwieregkeeten um Immobiliemaart hunn, fir d'Politike-Toolbox voll auszenotzen, mä och Stied mat steigende Wunnengspräisser verlaangt, sech rechtzäiteg aus der Ënnerstëtzungspolitik zréckzezéien. Mat der Ëmsetzung vu verschiddene Politiken gëtt erwaart, datt den allgemengen Trend vun der Erhuelung vum Immobiliemaart dëst Joer onverännert bleift, awer d'Gesamterhuelungsquote lues wäert sinn.

Wann een no der Wuestumsquote vun den Infrastrukturinvestitiounen beurteelt, laut den Donnéeë vum Nationale Statistikbüro, sinn d'national Infrastrukturinvestitiounen (ausser Stroum-, Hëtzt-, Gas- a Waasserproduktiouns- a Waasserversuergungsindustrien) vu Januar bis Abrëll ëm 8,5% am Verglach zum Vorjahr geklommen. Dorënner sinn d'Investitiounen an den Eisebunnstransport ëm 14,0%, d'Waasserschutzmanagement ëm 10,7%, de Stroossentransport ëm 5,8% an d'Gestioun vun ëffentlechen Ariichtungen ëm 4,7% geklommen. Mat der Iwwergewiicht vun antizyklischen Reguléierungs- a Kontrollpolitiken gëtt erwaart, datt den Infrastrukturbau eng ënnerstëtzend Roll spillt.

Am Abrëll louch de Purchasing Managers' Index (PMI) vun der Fabrikatiounsindustrie bei 49,2%, 2,7 Prozentpunkte manner wéi de leschte Mount, méi niddereg wéi de kritesche Punkt, an de Wuelstandsniveau vun der Fabrikatiounsindustrie ass erofgaang an ass fir d'éischt Kéier zënter Februar an de Kontraktiounsberäich gefall. Wat d'Industrien ugeet, louch de Geschäftsaktivitéitsindex vun der Bauindustrie bei 63,9%, 1,7 Prozentpunkte manner wéi de leschte Mount. Den Index vun der Fabrikatiounsproduktioun an der Nofro ass erofgaang, haaptsächlech wéinst enger ongenügender Maartnofro. Och wann de Geschäftsaktivitéitsindex vun der Bauindustrie am Abrëll am Verglach zum Mount virdrun liicht erofgaang ass, louch de PMI vun der Bauindustrie fir dräi Méint hannereneen iwwer 60%, wat ëmmer nach en héije Wuelstandsniveau bäibehalen huet. Et gëtt erwaart, datt d'Bauindustrie sech verbessert, awer d'Erhuelung vun der Produktioun an der Nofro an der Industrie muss nach ëmmer graduell restauréiert ginn.

VI. Maartausbléck

Käschten: Am Juni, mat der zéngter Ronn vun der Kokspräiserhéijung, huet sech d'Maartstëmmung weider ofgekillt. Am Moment ass d'Gesamtperformance vu Koks- an Äerzfundamenter nach ëmmer an enger Situatioun vu staarkem an schwaachem Ugebot, während d'Stolwierker schlecht Erwaardungen un déi zukünfteg Nofro hunn, sou datt d'Wiederopnam vun der Produktioun kuerzfristeg net de Mainstream wäert ginn, an et wäert weiderhin Drock op d'Rohmaterialien ausgeübt ginn. Vun Enn Mee bis Ufank Juni ass et e waarmt Wieder am Süden. Mat der Erhéijung vun der Stroumnofro fir Wunnengen an der Superpositioun vu Kraaftwierker fir d'Kuel fir de Summer virzebereeden, wäert d'Kuelnofro e Wendepunkt hunn, awer et wäert och zu engem Réckgang vun den Äerzpräisser féieren. Kuerzfristeg, mat der Ofschwächung vun der Käschtenënnerstëtzung, kéinten d'Bandstolpräisser weider schwächen.

Versuergungssituatioun: Ufank Juni ass d'Betribsquote vun de geschweesste Päifproduktiounsbetriber am Verglach zum leschte Joer däitlech erofgaang, an den Inventar vun de Päiffabriken ass weider erofgaang. An nächster Zukunft ass den Inventardrock vun der Päiffabréck net grouss, an d'Produktioun vun der Päiffabréck wäert eropgoen, nodeems de Gewënn vun der Päiffabréck offensichtlech reparéiert ass.

Nofro: Op Basis vun der Verdéiwung vum Pilotprojet an der Zesummefassung a Populariséierung vun den erfuerderlechen Erfarungen, wäert China de Projet zur Liewenslinn-Sécherheet vun der urbaner Infrastruktur op eng ëmfaassend Manéier starten. Et ass néideg, eng allgemeng Iwwerpréiwung vun der urbaner Infrastruktur duerchzeféieren, eng Datebank vun der urbaner Infrastruktur opzebauen, déi de Buedem an d'Ënnergrond ofdeckt, d'Risikoquellen a Risikopunkte vun der urbaner Infrastruktur z'identifizéieren an eng Lëscht vun de Sécherheetsrisiken an der urbaner Infrastruktur zesummenzestellen. D'Liewenslinn vun der urbaner Infrastruktur bezitt sech op urban Infrastruktur wéi Gas, Brécken, Waasserversuergung, Drainage, Hëtztversuergung an Versuergungstunnelen, déi onzertrennlech vun de städtesche Funktiounen an dem Liewe vun de Mënsche sinn. Genau wéi d'"Nerven" an d'"Bluttgefässer" vum mënschleche Kierper ass et d'Garantie fir e séchere Betrib vu Stied.

VII. Resumé

Insgesamt gouf am éischte Quartal, ënner bessere Makro-Erwaardungen, de Präis vu geschweesste Päifen liicht ënnerstëtzt. Vun Abrëll bis Mee war d'Grondlageperformance vu Kuelekuel an Äerz staark a schwaach, an d'Käschtenënnerstëtzung gouf geschwächt. Och wann d'Infrastrukturinvestitiounen sech erëmentwéckelen, bleift den allgemengen Trend vun der Maarterhuelung an der Immobilienbranche dëst Joer onverännert, awer d'Gesamtgeschwindegkeet vun der Erhuelung ass lues. Mam Ufank vum Lifeline Safety Projet vun der urbaner Infrastruktur kéint d'Nofro fir Stolpäifen an nächster Zukunft eropgoen, awer d'Gläichgewiicht tëscht Offer an Nofro wäert nach ëmmer eng Zäit daueren. Zesumme mat der héijer Zënspolitik vun der Fed fermentéiert d'Bankkris weider, an déi global Risikoprämie wäert staark eropgoen, wat d'Volatilitéit vun de Rohstoffmäert verschäerfe wäert an d'Exporter vu China beaflosse kéint. Am Groussen a Ganzen gëtt erwaart, datt den nationale Präis fir geschweesste Päifen nach ëmmer ophält ze falen a sech vu Juni bis Juli stabiliséiert.

Zäitpunkt vun der Verëffentlechung: 28. Juli 2023